醫(yī)藥行業(yè)作為國(guó)家戰(zhàn)略性新興產(chǎn)業(yè)�,是我國(guó)國(guó)民經(jīng)濟(jì)的重要組成部分�,據(jù)國(guó)家統(tǒng)計(jì)局,2018年中國(guó)GDP總量超90萬(wàn)億���,全年增速6.6%�����。而2018年醫(yī)藥制造業(yè)規(guī)模以上企業(yè)實(shí)現(xiàn)主營(yíng)業(yè)務(wù)收入2.4萬(wàn)億���,同比增長(zhǎng)12.6%,增速較上年提高0.1個(gè)百分點(diǎn);實(shí)現(xiàn)利潤(rùn)總額0.31萬(wàn)億�,同比增長(zhǎng)9.5%,增速較上年同期下降8.3個(gè)百分點(diǎn)。

自2015年藥審改革以來(lái)��,醫(yī)藥行業(yè)在醫(yī)療���、醫(yī)保�、醫(yī)藥不同角度重塑新的行業(yè)規(guī)則��,其中核心共通點(diǎn)則是與國(guó)際接軌��。在改革深化期間�,行業(yè)也面臨前所未有的壓力。企業(yè)研發(fā)成本加大�����,生產(chǎn)動(dòng)能有所下降�����,致使行業(yè)利潤(rùn)總額增速放緩��。特別是2018年更是醫(yī)藥衛(wèi)生體制改革全面落地之年��,頂層設(shè)計(jì)上��,“三醫(yī)”部門(mén)出現(xiàn)重大更迭,組建國(guó)家衛(wèi)生健康委員會(huì)�����、國(guó)家醫(yī)療保障局��、國(guó)家藥品監(jiān)督管理局���。并由國(guó)家醫(yī)保局統(tǒng)籌推進(jìn)集中采購(gòu)���、醫(yī)保談判等多項(xiàng)措施實(shí)施;政策戰(zhàn)略上持續(xù)發(fā)力,密集發(fā)布醫(yī)藥相關(guān)政策����,打出深化醫(yī)改的組合拳����,涉及藥品生產(chǎn)、流通�、使用等多方面相關(guān)政策。優(yōu)先評(píng)審藥品注冊(cè)政策落實(shí)����,仿制藥一致性評(píng)價(jià)政策持續(xù)推進(jìn)�����,相關(guān)配套政策帶量采購(gòu)政策與各地掛網(wǎng)政策連續(xù)出臺(tái)��,“兩票制”在全國(guó)范圍內(nèi)全面推開(kāi)�,抗癌藥零關(guān)稅��、新版國(guó)家基藥目錄等都在推動(dòng)醫(yī)藥行業(yè)走向全新之路����。

醫(yī)藥生態(tài)環(huán)境在藥品質(zhì)量與控費(fèi)齊頭并進(jìn)下快速重構(gòu),資源逐步涌向龍頭企業(yè)����,特別是其中的創(chuàng)新型企業(yè)成為拉動(dòng)行業(yè)穩(wěn)步前進(jìn)的堅(jiān)韌原動(dòng)力。6月21日���,“2019中國(guó)醫(yī)藥健康產(chǎn)業(yè)發(fā)展大會(huì)暨第四屆中國(guó)醫(yī)藥研發(fā)•創(chuàng)新峰會(huì)”(PDI大會(huì))于重慶國(guó)際會(huì)議展覽中心(南坪)耀世啟幕�。大會(huì)上隆重揭曉了《2019中國(guó)藥品研發(fā)實(shí)力排行榜》系列榜單�,其中最受矚目的《2019中國(guó)藥品研發(fā)綜合實(shí)力排行榜TOP100》(以下簡(jiǎn)稱(chēng)“總榜”,文末附榜單)行業(yè)百家創(chuàng)新型企業(yè)代表入圍��,是行業(yè)的中堅(jiān)力量����,其在2018年度收獲頗豐����,其產(chǎn)品格局更是行業(yè)發(fā)展重要風(fēng)向標(biāo)����。

百?gòu)?qiáng)企業(yè)領(lǐng)銜控半壁江山,創(chuàng)新藥穩(wěn)步攀升

據(jù)藥智數(shù)據(jù)�����,2018年新藥受理號(hào)達(dá)680(包含2個(gè)藥用輔料及1個(gè)體外診斷試劑)����,同比增長(zhǎng)9.9%;其中總榜百?gòu)?qiáng)企業(yè)申報(bào)受理號(hào)達(dá)326個(gè),占比47.9%����,撐起近半壁江山�。323個(gè)1類(lèi)化藥,總榜百?gòu)?qiáng)企業(yè)申報(bào)172個(gè)�����,占比53.3%;122個(gè)1類(lèi)生物制品,總榜百?gòu)?qiáng)企業(yè)申報(bào)50個(gè)����,占比41.0%;中藥2個(gè),為榜單中的北京華素制藥股份有限公司申報(bào)�����。創(chuàng)新百?gòu)?qiáng)企業(yè)在新藥研發(fā)中����,代表了行業(yè)的最高研發(fā)水平,而在目前的大市場(chǎng)仿制藥中�,也表現(xiàn)突出,3類(lèi)仿制藥269受理號(hào)�,總榜百?gòu)?qiáng)企業(yè)申報(bào)167個(gè),占比62.1%;4類(lèi)仿制藥638受理號(hào)��,總榜百?gòu)?qiáng)企業(yè)申報(bào)341個(gè)����,占比達(dá)53.4%;一致性評(píng)價(jià)中,18年受理號(hào)達(dá)604個(gè)�,而總榜百?gòu)?qiáng)企業(yè)申報(bào)376個(gè),占比62.3%�。

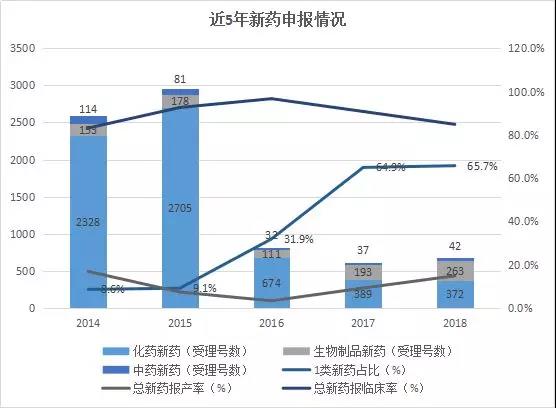

另外從近5年研發(fā)申報(bào)情況來(lái)看��,自藥審改革以來(lái)�����,1類(lèi)新藥申報(bào)率節(jié)節(jié)攀升����,到2018年已經(jīng)在新藥申報(bào)中占比65.7%��,目前新藥也逐漸迎來(lái)收獲期����,報(bào)產(chǎn)率進(jìn)一步提升,2018年新藥報(bào)產(chǎn)率達(dá)14.9%�,同時(shí)還獲批8款1類(lèi)新藥,前沿生物藥業(yè)(南京)股份有限公司的注射用艾博衛(wèi)泰�、杰華生物技術(shù)(青島)有限公司的重組高效抗腫瘤抗病毒蛋白注射液、歌禮藥業(yè)(浙江)有限公司的丹諾瑞韋鈉片�����、正大天晴藥業(yè)集團(tuán)股份有限公司的鹽酸安羅替尼膠囊����、和記黃埔醫(yī)藥(蘇州)有限公司呋喹替尼膠囊、江蘇恒瑞醫(yī)藥股份有限公司的馬來(lái)酸吡咯替尼片�、琺博進(jìn)(中國(guó))醫(yī)藥技術(shù)開(kāi)發(fā)有限公司的羅沙司他膠囊、蘇州眾合生物醫(yī)藥科技有限公司的特瑞普利單抗注射液�����,相比2017年的2款1類(lèi)新藥�����,是一次大躍步����。后續(xù)隨著改革的深入,創(chuàng)新能力將更加凸顯���,創(chuàng)新能動(dòng)性將會(huì)更加強(qiáng)烈�����。

強(qiáng)者集規(guī)模資源搶跑����,后來(lái)者迎風(fēng)追趕

2019年總榜十強(qiáng)企業(yè),是行業(yè)發(fā)展前沿的縮影����,憑借企業(yè)獨(dú)家品種、研發(fā)資源�����、規(guī)模效應(yīng)等方面的優(yōu)勢(shì)在發(fā)展中搶跑�。從發(fā)布的4屆榜單來(lái)看,前10位始終位列榜單之上�����,其中江蘇恒瑞醫(yī)藥股份有限公司����、正大天晴藥業(yè)集團(tuán)股份有限公司、齊魯制藥有限公司��、上海復(fù)星醫(yī)藥(集團(tuán))股份有限公司��、四川科倫藥業(yè)股份有限公司5企業(yè)4年均位列前10�����。而名次大幅提升的人福醫(yī)藥集團(tuán)股份公司、百濟(jì)神州��、信達(dá)生物制藥(蘇州)有限公司因把控最新政策風(fēng)向����,及時(shí)調(diào)整產(chǎn)業(yè)布局���,進(jìn)步神速�����。除了前10強(qiáng)����,還有25企業(yè)也位列4屆總榜百?gòu)?qiáng)榜單中��,合計(jì)有28企業(yè)居于2019年前50強(qiáng)席位�����,意味著50強(qiáng)企業(yè)中半數(shù)企業(yè)研發(fā)力趨于穩(wěn)定��。

與2018年發(fā)布總榜名次相比���,有45企業(yè)新入2019年榜單�����,后來(lái)居上�,其中最高沖刺到排位20,為江蘇恩華藥業(yè)股份有限公司�����,專(zhuān)注于中樞神經(jīng)系統(tǒng)藥物研發(fā)和生產(chǎn)使其逐漸形成細(xì)分領(lǐng)域領(lǐng)先地位�。2018年其獲得生產(chǎn)批件1項(xiàng);1類(lèi)新藥臨床批件2項(xiàng);2類(lèi)新藥臨床批件1項(xiàng)。一致性評(píng)價(jià)項(xiàng)目中�����,4個(gè)重點(diǎn)品種已申報(bào)獲受理�,20多個(gè)品種處于研究的不同階段。

26企業(yè)出現(xiàn)名次下滑�����,26企業(yè)名次上升����,其中13企業(yè)名次上升超20席位�,三生國(guó)健藥業(yè)(上海)股份有限公司更是一舉憑借2款生物類(lèi)似藥完成了漂亮逆襲�,進(jìn)階52名次,重磅藥品分別為曲妥珠單抗類(lèi)似藥注射用重組抗HER2人源化單克隆抗體國(guó)內(nèi)首家報(bào)生產(chǎn)�、貝伐珠單抗類(lèi)似藥重組抗VEGF人源化單克隆抗體注射液新增3項(xiàng)臨床批件,用于治療嚴(yán)重眼科疾病�����,包括視網(wǎng)膜靜脈阻塞(RVO)導(dǎo)致的黃斑水腫���、近視性脈絡(luò)膜血管新生(mCNV)及糖尿病視網(wǎng)膜黃斑性水腫病變(DME)。

高產(chǎn)能區(qū)域優(yōu)勢(shì)彰顯���,華東獨(dú)霸一方

作為技術(shù)資金密集型產(chǎn)業(yè)����,醫(yī)藥行業(yè)具有典型的“高投入�、高風(fēng)險(xiǎn)、高效益”的特征�����,擁有明顯的經(jīng)營(yíng)壁壘和技術(shù)壁壘�,創(chuàng)新產(chǎn)品在一定階段可獲得超額壟斷利潤(rùn)���,且作為剛性需求,隨著人口老齡化加劇及新型疾病不斷產(chǎn)生�,醫(yī)藥市場(chǎng)將不斷擴(kuò)大,因此醫(yī)藥行業(yè)成為各地經(jīng)濟(jì)發(fā)展中重要爭(zhēng)奪高地�。作為集資源優(yōu)勢(shì)的華東地區(qū)成為研發(fā)企業(yè)主要集中地,6地合計(jì)43企業(yè)上榜��,且2018年6地企業(yè)申報(bào)新藥受理號(hào)數(shù)達(dá)368個(gè)���,占比達(dá)55.17%�。山東���、江蘇�����、浙江��、上海更是創(chuàng)新性企業(yè)高度聚集之地�,分別上榜企業(yè)數(shù)為12���、11�、9、8����,擁有齊魯制藥、江蘇恒瑞����、江蘇豪森、正大天晴���、貝達(dá)藥業(yè)、浙江海正��、浙江華海����、上海復(fù)星、上海醫(yī)藥多家名企���。另外華南地區(qū)廣東省也上榜11企業(yè)���,作為沿海發(fā)達(dá)城市,創(chuàng)新硬核條件優(yōu)越����,經(jīng)過(guò)多年發(fā)展���,具備完整產(chǎn)業(yè)鏈體系,特別是近年來(lái)醫(yī)藥流通在廣東省高速發(fā)展�����,更是帶動(dòng)多家創(chuàng)新企業(yè)駐扎����,如麗珠醫(yī)藥、華潤(rùn)三九�����、深圳信立泰等企業(yè)落地在此�。

創(chuàng)新趨勢(shì)不可擋研投比迎風(fēng)增長(zhǎng)

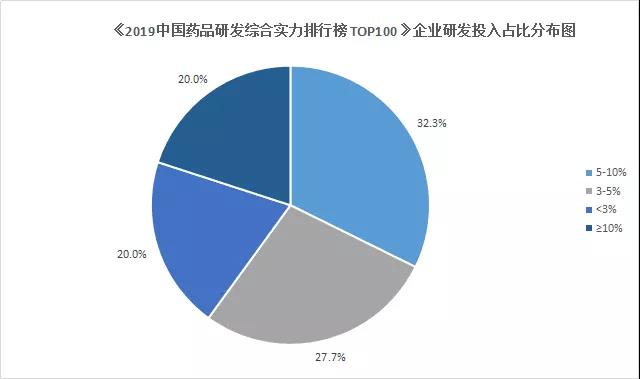

總榜中超6成為上市企業(yè),研發(fā)投入合計(jì)達(dá)348億����,是國(guó)內(nèi)企業(yè)研發(fā)投入的一次跨越進(jìn)步。且從研發(fā)投入占營(yíng)收的比例分布圖來(lái)看����,總榜百?gòu)?qiáng)企業(yè)的研發(fā)投入趨勢(shì)向好����,90%企業(yè)研發(fā)投入在3%以上�����,60%企業(yè)研發(fā)投入在5%以上�����,而研發(fā)投入占比超10%的企業(yè)達(dá)13家企業(yè)�,超過(guò)20%的達(dá)6企業(yè),沃森生物�����、貝達(dá)藥業(yè)研發(fā)投入占比更是高達(dá)43.3%�����、48.2%�。此外�����,百濟(jì)神州、信達(dá)生物雖然營(yíng)收出現(xiàn)虧損��,仍舊進(jìn)行高額的研發(fā)投入�,百濟(jì)神州更是以6.79億美元的研發(fā)投入,折算人民幣約45.77億元�����,成為研投最高的企業(yè)���,且同比2017年的2.69億美元增長(zhǎng)了152%��。

創(chuàng)新發(fā)展基調(diào)初形成���,眾企業(yè)砥礪榮歸

從總榜企業(yè)的榮歸,透視整個(gè)行業(yè)創(chuàng)新藥品發(fā)展的路線(xiàn)�,遮擋在行業(yè)眼前的迷霧逐漸被驅(qū)散。由整個(gè)行業(yè)生態(tài)時(shí)局的變化����,可以確定的是,中國(guó)醫(yī)藥行業(yè)風(fēng)向已然從“銷(xiāo)售驅(qū)動(dòng)型”進(jìn)擊到“研發(fā)驅(qū)動(dòng)型”�,一致性評(píng)價(jià)協(xié)同“4+7”等系列配套政策推動(dòng)的仿制藥大市場(chǎng)洗牌,優(yōu)先審評(píng)審批、臨床急需藥加速進(jìn)口等系列政策推動(dòng)的創(chuàng)新藥加速上市��。緊跟大時(shí)代腳步的藥企���,已經(jīng)形成自身發(fā)展的創(chuàng)新基調(diào)�,因此得已在前行中躍升�����。

1.內(nèi)部消化提升�����,加速產(chǎn)業(yè)升級(jí)

復(fù)雜的行業(yè)環(huán)境洗禮下��,主動(dòng)進(jìn)行內(nèi)部戰(zhàn)略升級(jí)是最優(yōu)選擇��。如齊魯制藥�、華海藥業(yè),緊抓政策機(jī)遇�,在完善產(chǎn)品線(xiàn)布局同時(shí)����,致力于一致性評(píng)價(jià)投入,2018年齊魯全年累計(jì)申報(bào)受理一致性評(píng)價(jià)受理號(hào)49個(gè),涉及25品種��,其中17品種為注射劑�,位列申報(bào)首位;而截止18年末,華海藥業(yè)通過(guò)或視同通過(guò)品種達(dá)11個(gè)�����,位居當(dāng)時(shí)通過(guò)企業(yè)首位��。另外四川科倫藥業(yè)���,在大輸液�、抗生素受限的環(huán)境之下�,面對(duì)艱難時(shí)世反求諸己,實(shí)現(xiàn)全面的產(chǎn)業(yè)升級(jí)��,輸液產(chǎn)品結(jié)構(gòu)持續(xù)調(diào)整�����,加強(qiáng)成本控制���,創(chuàng)新產(chǎn)品陸續(xù)獲批�。2017年和2018年腸外營(yíng)養(yǎng)輸液產(chǎn)品7項(xiàng)獲批上市,其中6項(xiàng)為首仿���。2018年成為首家通過(guò)日本PMDA認(rèn)證的內(nèi)資輸液企業(yè)���,實(shí)現(xiàn)對(duì)規(guī)范市場(chǎng)出口。2018年其輸液產(chǎn)品實(shí)現(xiàn)營(yíng)業(yè)收入98.80億元����,占總營(yíng)收60.4%,同比增長(zhǎng)30.37%�,毛利率71.18%,同比增長(zhǎng)7.48%���。

2.融資整合并購(gòu)���,協(xié)同齊力發(fā)展

內(nèi)部調(diào)整之外,外部資金的注入�����,行業(yè)之間資源整合并購(gòu)也是企業(yè)煥發(fā)活力的重要方式���。在總榜企業(yè)中��,2018年就有幾家代表企業(yè)獲得了融資��,進(jìn)一步提升競(jìng)爭(zhēng)力�。2018年4月����,信達(dá)生物制藥宣布完成1.5億美元的E輪融資,其中全球最大的投資組織之一CapitalGroupPrivateMarkets(CGPM)以9000萬(wàn)美元資金領(lǐng)投����。5月,基石藥業(yè)(蘇州)有限公司宣布完成2.6億美元(約16.5億人民幣)B輪融資�����,成為當(dāng)時(shí)中國(guó)生物醫(yī)藥領(lǐng)域B輪最大單筆融資��。7月��,復(fù)宏漢霖完成1.57億美元B輪融資;亞盛醫(yī)藥成功完成10億人民幣(約1.5億美元)C輪融資����。

并購(gòu)方面,代表性的就有5月7日�����,綠葉宣布將以近5.46億美元(約34.77億人民幣),收購(gòu)阿斯利康的思瑞康及思瑞康緩釋片的指定地區(qū)許可資產(chǎn)許可證���,指定地區(qū)覆蓋51個(gè)國(guó)家和地區(qū)���,包括中國(guó)、英國(guó)�、巴西、澳大利亞等�。5月21日,上海醫(yī)藥宣布與TakedaPharmaAG(武田瑞士)簽署購(gòu)股協(xié)議��,以1.44億美元現(xiàn)金(折合人民幣約9.15億元)收購(gòu)武田瑞士全資子公司100%的股權(quán)���,從而間接收購(gòu)廣東天普生化醫(yī)藥股份有限公司26.34%的股份�。11月8日����,華東醫(yī)藥宣布,現(xiàn)金要約收購(gòu)英國(guó)醫(yī)美公司SinclairPharmaplc(Sinclair是一家擁有全球領(lǐng)先的醫(yī)美技術(shù)并全球化運(yùn)營(yíng)的專(zhuān)業(yè)醫(yī)美公司��,業(yè)務(wù)涵蓋從研發(fā)����、生產(chǎn)����、銷(xiāo)售等全產(chǎn)業(yè)鏈����。)���,交易總額為15.2億元人民幣�。11月初�����,云南白藥發(fā)起508.13億元巨資“吸并”控股股東——云南白藥控股有限公司的交易預(yù)案����。交易完成后,白藥控股和上市公司云南白藥將正式“合二為一”;白藥控股還表示��,“吸并”完成后的任務(wù)就是提升優(yōu)化現(xiàn)有的四大板塊����。

3.緊追時(shí)代腳步�����,布局前沿領(lǐng)域

近年來(lái)�����,生物藥品的市場(chǎng)力逐步展現(xiàn)��,是國(guó)際公認(rèn)的朝陽(yáng)行業(yè)�����,據(jù)恒瑞醫(yī)藥年報(bào)顯示��,目前全球生物藥市場(chǎng)已超過(guò)2000億美元����,并仍舊保持高速增長(zhǎng)�。生物藥多為治療的一線(xiàn)用藥,主要集中于腫瘤���、自身免疫性疾病和代謝相關(guān)疾病�,其中抗體類(lèi)藥物全球銷(xiāo)售額從2011年的不到500億美元增加到2017年的1060億美元,7年的復(fù)合增長(zhǎng)率為11.50%�����。國(guó)際巨頭企業(yè)爭(zhēng)相布局�,國(guó)內(nèi)企業(yè)緊追腳步,成績(jī)斐然����。生物創(chuàng)新藥方面�����,PD-1單抗博人眼球����,18年君實(shí)生物、信達(dá)生物����、恒瑞醫(yī)藥、百濟(jì)神州PD-1單抗先后進(jìn)行上市申報(bào)��。年末君實(shí)生物的PD-1單抗獲批���,是里程碑進(jìn)展,而第一梯隊(duì)的信達(dá)生物�、恒瑞醫(yī)藥接連在19年獲批,百濟(jì)神州也迎頭而上�。另外生物類(lèi)似藥也是國(guó)內(nèi)企業(yè)另一爭(zhēng)搶點(diǎn),18年信達(dá)生物����、浙江海正、百奧泰生物爭(zhēng)相申報(bào)阿達(dá)木單抗生物類(lèi)似藥上市�,還有齊魯?shù)闹亟M抗VEGF人源化單克隆抗體注射液,三生國(guó)健藥業(yè)的注射用重組抗HER2人源化單克隆抗體引人關(guān)注�����。

4.國(guó)際化之路追趕�����,擴(kuò)張海外業(yè)務(wù)

2018年��,中國(guó)藥企國(guó)際化之路加速擴(kuò)張�,獲得FDA批準(zhǔn)的ANDA達(dá)100個(gè)申請(qǐng)?zhí)枺仍鲩L(zhǎng)122.22%;共計(jì)78個(gè)活性成分�,來(lái)自24家中國(guó)藥企。而2018年FDA共批準(zhǔn)仿制藥(ANDA)817個(gè),暫定批準(zhǔn)184個(gè)��。中國(guó)藥企獲批的仿制藥和暫定批準(zhǔn)分別是80個(gè)和20個(gè)����,約占10%。其中東陽(yáng)光總計(jì)獲批15個(gè)(3個(gè)為暫定批準(zhǔn))�,榮獲ANDA批準(zhǔn)數(shù)量榜首。人福醫(yī)藥憑借其美國(guó)子公司和國(guó)內(nèi)宜昌人福也收獲了13個(gè)受理號(hào)����。華海藥業(yè)雖在18年收到FDA警告信,但仍未阻擋其勇闖藍(lán)海之路���,收獲11個(gè)申請(qǐng)?zhí)枴A硗恺R魯�、復(fù)星、石藥���、海正����、以嶺藥業(yè)��、恒瑞等均有斬獲。

高壓下破竹之勢(shì)����,挑戰(zhàn)與機(jī)遇共存

進(jìn)入2019年以來(lái),醫(yī)藥行業(yè)似乎陷入極度高壓�,不僅是4+7帶量采購(gòu)正式試行,地方采購(gòu)爭(zhēng)相跟進(jìn)����,國(guó)家版輔藥目錄、新醫(yī)保目錄即將出臺(tái)�����,注射劑一致性評(píng)價(jià)箭在弦上��,藥品管理法��、疫苗管理法或?qū)⒙涞?����,DGR付費(fèi)30城市試點(diǎn)����,還有康美藥業(yè)��、步長(zhǎng)制藥事件產(chǎn)生的系列影響��,后續(xù)的財(cái)政部+醫(yī)保局聯(lián)合出手�����,對(duì)77企業(yè)下達(dá)核查���,再度讓各企業(yè)陷入慌亂。

但與此同時(shí)��,也有不少創(chuàng)新及市場(chǎng)機(jī)遇在等待企業(yè)挖掘�����,《藥品管理法》修訂或推進(jìn)全面鋪開(kāi)MAH試點(diǎn)�,再利好醫(yī)藥創(chuàng)新���。5月28日���,國(guó)家衛(wèi)健委發(fā)布《關(guān)于推進(jìn)緊密型縣域醫(yī)療衛(wèi)生共同體建設(shè)的通知》��,明確加快分級(jí)診療����,推進(jìn)緊密型縣域醫(yī)療衛(wèi)生共同體建設(shè)���。龐大的多發(fā)病�、慢性病患者群體將逐漸下沉到基層醫(yī)療機(jī)構(gòu)�����,基層藥品市場(chǎng)或成藥企戰(zhàn)略布局點(diǎn)之一�。5月29日�,CDE發(fā)布《真實(shí)世界證據(jù)支持藥物研發(fā)的基本考慮(征求意見(jiàn)稿)》文中明確了RWE支持藥物研發(fā)和監(jiān)管決策的幾種情形,包括上市后藥物的再評(píng)價(jià)�、罕見(jiàn)病治療藥物��、修訂適應(yīng)癥或聯(lián)合用藥范圍��、中藥醫(yī)院制劑的臨床研發(fā)等���。中藥特別是中藥注射劑一直面臨不少詬病,在RWE之上或許能看到一絲曙光����。利用真實(shí)世界數(shù)據(jù)對(duì)藥物進(jìn)行更全面的評(píng)估,得到充分的臨床證據(jù)或進(jìn)行再評(píng)價(jià)的完善數(shù)據(jù)�,可以幫助中藥再次延續(xù)生命力,在激烈的市場(chǎng)角逐中保有一席之地��。6月初國(guó)辦發(fā)布《深化醫(yī)藥衛(wèi)生體制改革2019年重點(diǎn)工作任務(wù)》中提及制定互聯(lián)網(wǎng)診療收費(fèi)和醫(yī)保支付的政策文件�,醫(yī)保將向院外市場(chǎng)打開(kāi)�,處方外流趨勢(shì)來(lái)臨,做好承接準(zhǔn)備或是一大機(jī)會(huì);另外還指出將發(fā)布鼓勵(lì)仿制的藥品目錄��,進(jìn)一步為藥企進(jìn)行優(yōu)質(zhì)藥品仿制投入提供參考����。

面對(duì)密集高壓襲擊下����,機(jī)遇與挑戰(zhàn)共存,企業(yè)應(yīng)鉚足力量����,奮力奔跑�����?�?梢愿Q見(jiàn)�����,創(chuàng)新藥品已是最核心的競(jìng)爭(zhēng)力,未來(lái)幾年生物制品或?qū)⒊蔀槭袌?chǎng)競(jìng)爭(zhēng)拉鋸戰(zhàn)的首要推手���,而以化藥、仿制藥為主體的市場(chǎng)���,仍舊會(huì)加深“優(yōu)勝劣汰”模式���,規(guī)模及研發(fā)型企業(yè)將把控全場(chǎng);另一方面����,傳統(tǒng)中藥型則亟待破局,加深其他藥品市場(chǎng)布局,迎擊新時(shí)代新出路��。

附:《2019中國(guó)藥品研發(fā)綜合實(shí)力排行榜 TOP100》